“`html

Küresel Ekonomi

Faiz Artışı Enflasyonu Kontrol Altına Almıyor Mu?

Son dönemin en fazla tartışılan meselelerinden biri, merkez bankalarının uyguladığı para politikalarının etkinliği üzerine olmuştur. Merkez bankalarının faiz oranlarını artırmak veya düşürmek suretiyle enflasyonu kontrol edebildiği varsayımı artık sorgulanır hale gelmiştir. Peki bu geleneksel yaklaşım ne kadar geçerli?

Günümüzde birçok gösterge, ekonomik faaliyet ve fiyatlamalar üzerindeki belirleyici gücün giderek daha fazla maliye politikasına, yani devletin harcama ve borçlanma tercihine kaydığını göstermekte. Bu durum, “mali baskı” olarak adlandırılan yeni bir ekonomik dönemi işaret ediyor.

Özet: Ekonomi Dinamikleri Yeniden Şekilleniyor

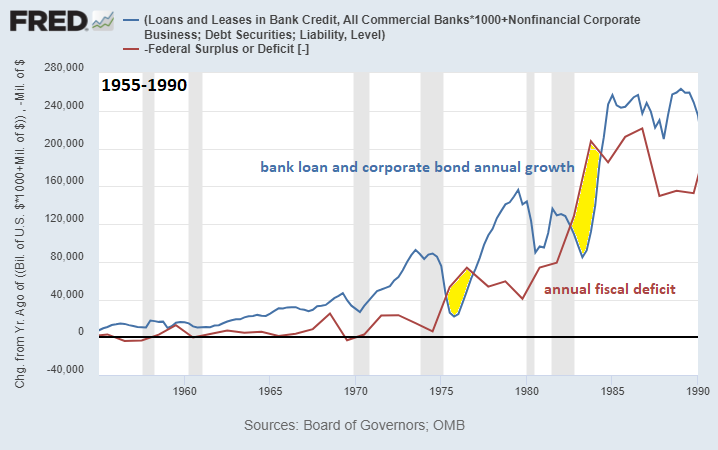

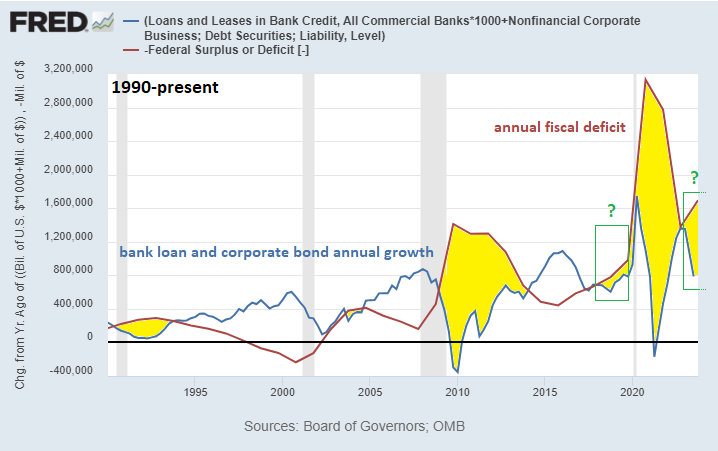

Önümüzdeki dönemde ekonomik aktiviteler, özel sektör kredi akışları ve merkez bankası müdahalelerinden ziyade, kamu harcamaları ve bütçe açıkları tarafından belirlenecektir. Bu durum, piyasada dolaşan likiditenin kaynağını değiştirmekte; geçmişte bankaların kredi vermesi ekonomi için can suyu iken, şimdi kamu harcamaları daha etkin bir para akış kaynağı haline gelmiştir.

Devletin borç/GSMH oranı tartışmaları da giderek önem kazanıyor. Faiz oranları yüksek olduğunda borç yükü artmakta, düşük olduğunda ise yönetilmesi daha kolay görünmektedir. Ancak önemli bir tehlikeye de dikkat çekmek gerek: Borç/GSMH oranı, kısmen gerçeği yansıtmamakta ve nominal büyüme sağlarken aslında sorunlar devam etmektedir.

Ayrıca, bütçedeki kritik yapısal değişiklikler büyük sorunlar yaratabilir. Zira devlet harcamalarının çoğu zorunlu kalemlerden oluşmakta ve bu durum bütçe kesintilerini zorlaştırmaktadır.

Doların global rolü ve ABD’nin borç yükünü kendi para birimiyle çevirebilmesi, süreçteki kısa vadeli çöküşleri önleyici bir faktör olarak öne çıkıyor. Ancak yaşanan sıkıntıların yakın bir dönemde çözülmesi beklenmiyor; aksine daha uzun süreli ve köklü bir baskı dönemi etkisini sürdürecektir.

Bir Uyarı: Bütçe Kararları Piyasalarda Sarsıntılara Yol Açabilir

Son dönemde mali politikanın merkez bankalarını nasıl zor durumda bıraktığını gösteren örnekler mevcut. Büyük bir ekonomide açıklanan belirsiz vergi indirimleri ve arttırılan harcama sanayileri, zaten yüksek olan enflasyonu tetiklemiştir. Devlet tahvilleri hızla satışa dönmüş ve faizler yükselmiştir. Bu süreçte tahvillere dayalı stratejilerle yatırım yapan emeklilik ve sigorta fonları, ciddi finansal risklerle karşılaşmıştır.

Merkez bankasının o esnada enflasyonu düşürmeye çalışmasıyla, piyasanın dalgalanmasının bu kadar büyük olduğu bir ortamda bazı hamleler yapmak zorunda kalmıştır. Yani, enflasyonla mücadele ederken piyasayı kurtarmak için tam tersi bir strateji benimsemek zorunda kalabilmiştir.

Finansal baskı dönemleri, devletin mali kararlarının merkez bankalarının bağımsızlığını etkileyebildiği gerçeğini gözler önüne seriyor. Merkez bankası “enflasyonu düşüreceğim” derken, piyasa düzeni bozulursa önce piyasayı koruma yoluna gidebiliyor.

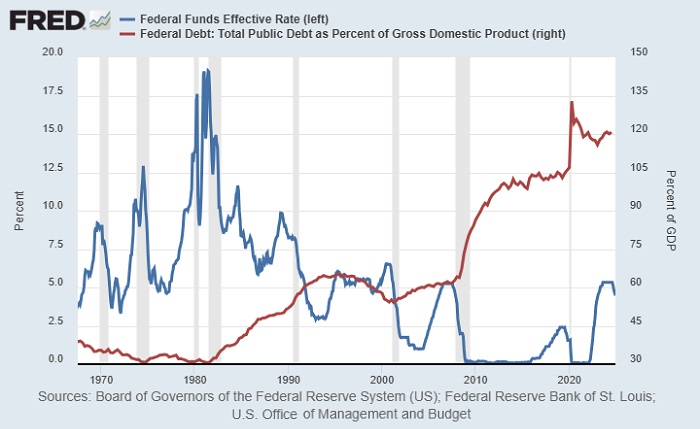

ABD’deki Durum: Yüksek Borç, Sürekli Faiz Düşüklüğü

ABD tarafında borç oranları tarihsel olarak yüksek seviyelere çıkmış durumda. 2020 yılına kadar olan süreçte, faiz oranlarının genel eğilimi düşüş yönünde oldu. Bu durum borcun yönetilmesini kolaylaştırmış, çünkü borç arttıkça faiz yükü görece olarak düşmekteydi.

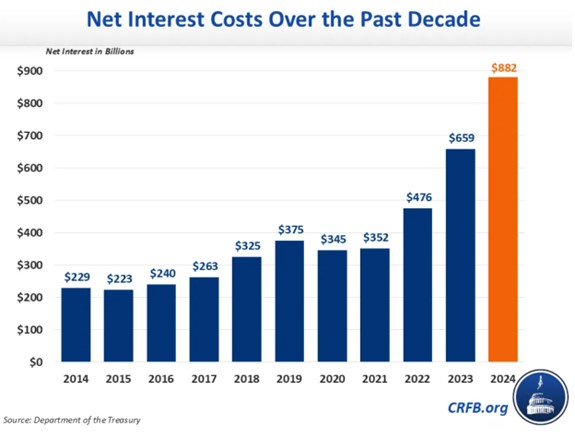

Ancak günümüzde faiz oranlarının daha yüksek kalacağı beklenmekte. Ayrıca yüksek kamu borcu, faiz giderlerini de yukarı çekerek, bu denklemi karmaşık hale getirmektedir.

Faiz ödemelerinin sürekli artması, devlet bütçesinin önemli bir parçasını oluşturmaktadır. Bu durum, mali baskı tartışmalarında en önemli göstergelerden biridir.

Mali Baskı Nedir?

Mali baskı, kabaca devletin borç ve bütçe açığının o kadar büyümesi ki, merkez bankasının faiz oranlarını artırma yeteneğini zayıflatması durumudur. Bazı durumlarda yüksek faiz, enflasyona farklı kanallardan baskı yaparak enflasyonist etkiler yaratabilir.

Bu durumu daha iyi anlamak için, paranın nasıl elde edildiği sorusuna yanıt aramak gerekmektedir. İki temel para yaratma kanalı vardır:

- Özel sektör kredileri: Bankalar kredi verdiklerinde, borçlunun hesabına yeni para yazar ve bu şekilde yeni para ekonomiye kazandırılmış olur.

- Devletin bütçe açığı: Devlet, topladığı vergiden daha fazla harcama yaparsa, bu farkı borçlanarak kapatır. Eğer merkez bankası bu borcu satın alırsa, sistemdeki para miktarı artar.

Uzun bir süre boyunca, ekonomide baskın etki özel sektör kredilerine aitti. Ancak, bütçe açıkları büyüdükçe bu ikinci kanal daha baskın bir rol oynamaya başladı.

Faiz Artışı Neden Bazen Enflasyonu Artırabilir?

Klasik ekonomik görüş, faizlerin artmasıyla kredi maliyetlerinin yükseleceği ve dolayısıyla talep ile enflasyonun düşeceği yönündedir. Bu yaklaşım, özel sektör kredilerinin ekonomiyi güçlü bir şekilde daha önce yönettiği dönemlerde genelde geçerli olmuştur.

Ancak, yüksek borç yükü durumlarında, faiz artışları devletin faiz giderlerini hızla artırabilir. Bu yüksek faiz ödemeleri, tahvil sahiplerinin gelirine dönüşür ve bu gelir daha sonra tüketim ve yatırıma dönüşerek ekonomiye geri akabilir. Böylece bir döngü ortaya çıkabilir; merkez bankası talebi düşürmek için faiz artışına giderken, aynı zamanda devletin faiz ödemelerini artırmış oluyor.

Böyle bir süreçte, eğer enflasyonun temel motoru özel sektör kredi genişlemesi yerine kalıcı bütçe açıkları olursa, faiz artışları geçmişte olduğu kadar etkili olmayabilir.

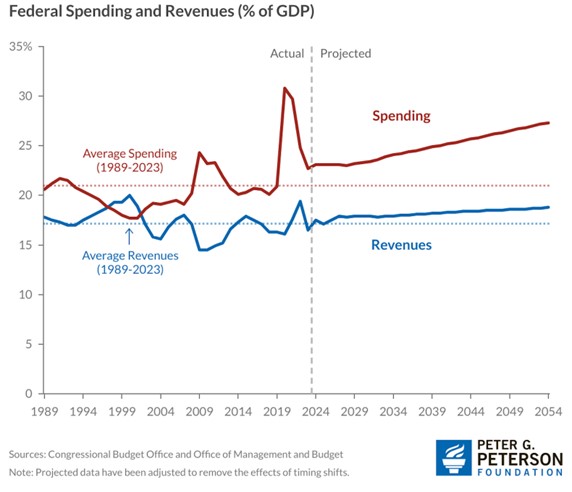

Bütçe Açıkları artık Yapısal Bir Sorun

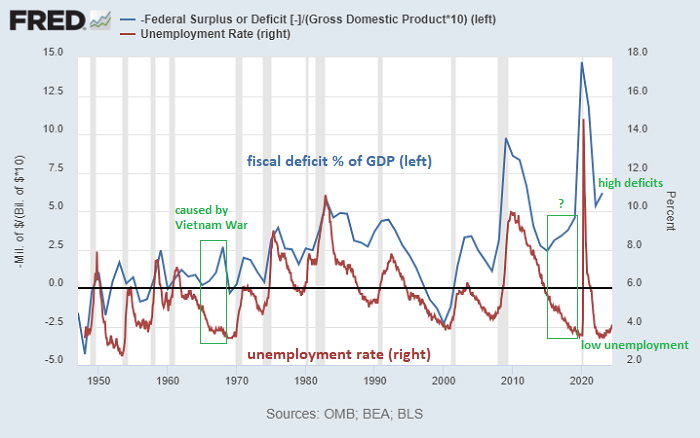

Önceki dönemlerde bütçe açıkları genellikle kriz zamanlarında artarken, iyi dönemlerde düşmekteydi. Ancak şimdi, ekonomik büyümeye rağmen büyük bütçe açıkları gözlemlenebiliyor. Bu, açıkların artık “döngüsel” değil “yapısal” hale geldiğini daha net bir şekilde gösteriyor.

Bütçe açığının artmasındaki temel sebepler genellikle üç başlık altında toplanabilir:

- Nüfus artışı ve bunun getirdiği sosyal harcamalar.

- Artan sağlık maliyetleri.

- Yıllar içinde biriken borcun faiz giderlerinin dramatik şekilde artması.

Bu kalemler, anlık kararlarla değil, daha çok sistemin kendisine yerleşmiş uzun vadeli yükümlülüklerdir; dolayısıyla, bütçeyi dengelemek yalnızca küçük tasarruflarla mümkün olmaktan uzak görünmektedir.

Enflasyon Sadece Tüketim Fiyatları ile Değil: Varlık Enflasyonu ve Satın Alma Gücü

Enflasyon genellikle marketteki fiyatlarda ortaya çıksa da, mali baskı dönemlerinde likidite her zaman tüketim üzerine gitmeyebilir. Eğer enerji ve emtia gibi nüfusun hayat standardını etkileyen alanlarda fiyat artışı yoksa, gelen likidite büyük ölçüde finansal varlıklara yönelmekte; bu da yükselen hisse senedi, gayrimenkul ve altın fiyatları ile sonuçlanmaktadır.

Sonuç olarak, bu durumda tüketici enflasyonu bir yandan düşük görünse de, varlık fiyatları hızla artabilirken, bu da satın alma gücünü olumsuz yönde etkileyebilir.

Bunun yanında, varlık fiyatları enflasyonu, yoksul olanların yaşam standartlarını daha da zorlaştırırken, varlık edinenleri avantajlı hale getirmektedir. Böylelikle, servet dağılımı bozulmakta ve sosyal gerginlikler artmaktadır.

Borç Nerede Kullanılıyor? Faiz Senaryoları ve Yanlış Değerlendirme

Borç dinamikleri incelendiğinde, en sık kullanılan ölçüt borç/GSMH oranıdır. Bu oran, faiz sevilerine göre farklı yönler alabilir. Faiz oranları yüksek kalırsa, borç yükü artar; düşük kalırsa, borç daha yönetilebilir bir görünüm kazanır. Ancak GSMH’nin büyümesi her zaman verimlilikle ilgili olmayabilir; bu büyüme bazen sadece bütçe açıklarıyla sağlanabilir ve bu da gerçekte olduğundan daha olumlu bir görüntü sunabilir.

Birçok ülkede, bütçe açıkları arttıkça enflasyon da yükselmekte; nominal GSMH hızla artarken, borç/GSMH oranı düşme eğiliminde olabilir. Bu, istikrar hissi yaratabilir; fakat aslında para birimi değer kaybeder, satın alma gücü erozyona uğrar ve sorun başka kanallardan büyüyebilir.

ABD’de bu dinamiğin bir sürümü yaşanabilir; nominal büyüklükler artarken borç/GSMH oranı stabil kalabilir, ancak borç yükü ve fiyat baskıları devam edebilir.

Merkez bankası açısından bu durum, bir denge kurma sıkıntısı yaratır. Düşük faizler bütçeyi rahatlatsa da enflasyon riskini arttırırken, yüksek faizler enflasyonla mücadelede faydalı olabilir fakat bütçeyi zor durumda bırakır. Bu dengeyi sağlamak, mali baskı dönemlerinin en karmaşık yönlerinden birini oluşturmaktadır.

Borcu Kim Alacak? Alıcı Havuzu Daralıyo mu?

Devlet borçlanmaya devam ederse, her yıl daha fazla tahvil satması gerekecek. Burada en kritik soru, bu borçları kimlerin satın alacağıdır. Son yıllarda iç piyasalardaki kurumlar ve hanehalkları bu konuda daha fazla rol üstlenmeye başladı.

Bankalar düzenlemeler nedeniyle belli oranlarda tahvil tutmak zorunda kalıyor. Emeklilik fonları ve sigorta şirketleri, uzun vadeli yükümlülüklerini dengelemek için tahvil almayı tercih ediyor. Ancak faiz dalgalanmaları ve bilanço baskıları bu grupların alım güçlerini sınırlayabiliyor. Hanehalkları ise enflasyon ve gelir koşullarına bağlı olarak uzun vadeli tahvillere ilgi göstermeyebilir.

Yabancı yatırımcıların payları ise başka bir eğilimi ortaya koymakta; nominal tutar yükselse bile, toplam içindeki payı gerileyebilir. Jeopolitik stres, rezerv çeşitlendirmesi ve dolara dair algılar, bazı ülkelerin daha temkinli olmasına sebep oluyor. Bu durumda “son alıcı” rolü giderek merkez bankalarına geçiyor.

Merkez bankasının piyasaları stabilize etmek amacıyla tahvil satın alması, likidite çoğu zaman varlık fiyatlarını destekleyecek ve paranın satın alma gücünün azalmasını hızlandıracaktır. Bu nedenle, borcun alıcı yapısı finansal istikrar ve enflasyon görünümü açısından kritik bir bağlam oluşturuyor.

Harcamalar Azaltılabilir mi? Neden Zor?

Bütçe açığını azaltmanın en doğrudan yolu harcamaları kısma yoludur. Ancak, bütçenin yapısı bu işi zorlaştırmaktadır. Harcamaların büyük bölümü zorunlu kalemlerden oluşmakta; emeklilik, sağlık gibi programların durdurulması için yasal değişiklikler gerekmekte ve bu da yüksek siyasi maliyetler doğurmaktadır.

Ayrıca savunma bütçesinin esnek olmayan bir payı, harcamalar kesilse bile zorunlu kalemler ve faiz giderlerinin sürekli büyümesine yol açabilir. Bu tür bir yapı, harcama kesintilerinin finansal piyasalarda olumsuz etkiler yaratmaması için dikkatle yönetilmesi gerektiği anlamına geliyor.

Sonuç olarak, bütçe problemlerini yalnızca küçük ve esnek kalemlerin kesilmesiyle çözmek kolay görülmemektedir. Önemli reformlar ise siyasi engeller nedeniyle zorlu bir süreçtir.

Sonuç: Daha Uzun Süreli Mali Baskı Dönemi

Tüm bu gelişmeler, ABD’de mali baskıların ani bir para krizine dönüşmeyeceğini gösteriyor. Doların güçlü küresel talebi, borcun kendi para birimi cinsinden gerçekleşmesi ve ekonominin büyüklüğü, sistemi uzun bir süre ayakta tutabilecek bir tampon oluşturuyor. Ancak sorunların bir anda çözülmesi beklenmiyor; yüksek bütçe açıkları ve zorunlu harcamalar, önümüzdeki yıllarda olumsuz baskılar yaratmaya devam edecektir.

Nominal büyüklüklerin artışı sürse de, zaman zaman basında kriz manşetlerinin çıkması mümkündür; ardından sistem yeniden dengelenecektir. Fakat, satın alma gücündeki yavaş ve istikrarlı düşüş, birçok birey için daha somut bir sıkıntı oluşturmaktadır.

Bu bağlamda ekonomik tartışmanın merkezine şu sorunun yerleşmesi kaçınılmaz hale geliyor: Enflasyonu yalnızca faiz artışlarıyla kontrol etmeye çalışmak ne kadar mümkün? Maliye politikasının artan etkisi, para politikasının bu tür sorunlara tek başına çözüm üretme yeteneğini sınırlayabilir. Dolayısıyla, önümüzdeki dönemiçi anlamak için sadece faiz kararlarına değil, bütçenin yapısına, borçların vade profiline ve kimin borçlandığına da dikkat etmek gerekecektir.

Kaynak: https://www.lynalden.com/full-steam-ahead-all-aboard-fiscal-dominance/

“`